Baromètre économique FBW

Une filière bois wallonne toujours sous pression, mais des signaux d’amélioration apparaissent

Une construction toujours freinée, avec un impact direct sur la filière

Le principal constat du baromètre reste la faiblesse persistante du secteur de la construction en Europe et en Belgique. Les taux d’intérêt élevés des derniers mois, la prudence des investisseurs et le recul du nombre de permis de bâtir continuent de peser sur l’activité.

Cette situation affecte directement l’ensemble de la chaîne de valeur bois : sciage, transformation, négoce et construction bois. Les entreprises interrogées évoquent globalement une activité en recul ou stable à un niveau bas, avec peu de visibilité à court terme.

Toutefois, certains professionnels observent un léger regain d’intérêt pour les projets de rénovation et pour les solutions constructives industrialisées, notamment dans le logement collectif et les bâtiments publics.

Des marchés du bois qui se stabilisent progressivement

Après les fortes fluctuations observées ces dernières années, les prix des bois semblent retrouver davantage de stabilité. Les marchés résineux restent relativement calmes, avec des volumes parfois limités mais des prix qui se maintiennent mieux qu’en 2024.

Du côté des feuillus, les tendances sont plus contrastées. Le chêne continue de bénéficier d’une demande soutenue à l’export, tandis que d’autres essences connaissent des débouchés plus difficiles.

Le baromètre souligne également que les niveaux de stocks restent élevés chez plusieurs acteurs de la filière. Cette situation pousse certaines entreprises à limiter leurs achats ou à adapter leur production en attendant une reprise plus nette de la demande.

La construction bois résiste mieux que le marché global

Même si le ralentissement du bâtiment touche également les entreprises de construction bois, le secteur continue de montrer une certaine résilience.

La préfabrication, la construction hors site et l’industrialisation des procédés apparaissent de plus en plus comme des leviers pour répondre aux enjeux de rapidité d’exécution, de maîtrise des coûts et de performance environnementale.

Le baromètre met aussi en évidence l’intérêt croissant des pouvoirs publics pour les matériaux biosourcés et les circuits courts, dans un contexte où la décarbonation du secteur de la construction devient un enjeu majeur.

Une filière prudente, mais qui garde confiance dans ses atouts

Dans l’ensemble, le climat reste marqué par la prudence. Les entreprises font face à des marges sous pression, à une concurrence importante et à des difficultés de recrutement persistantes pour certains métiers techniques.

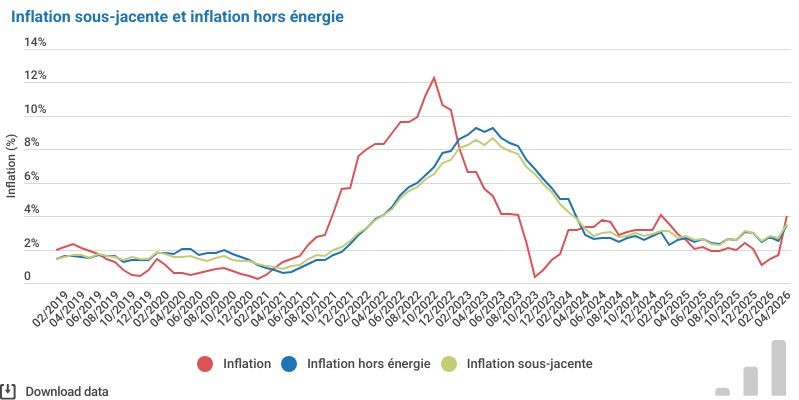

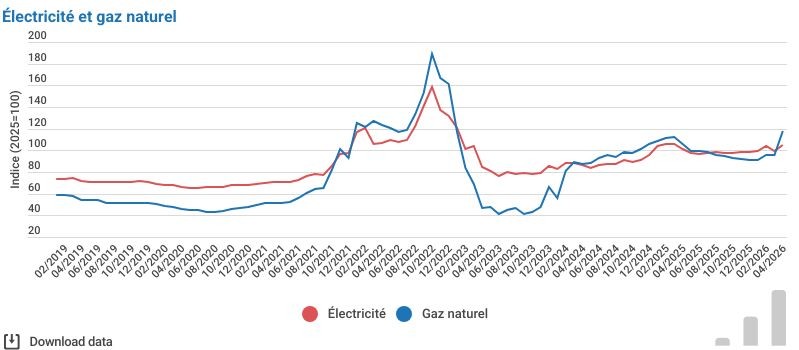

Malgré cela, plusieurs signaux sont perçus positivement : baisse progressive des taux d’intérêt, stabilisation des coûts énergétiques et maintien d’un intérêt fort pour les matériaux renouvelables.

Le baromètre montre ainsi une filière qui traverse encore une phase d’ajustement, mais qui conserve des fondamentaux solides. La demande en solutions bas carbone, la relocalisation de certaines chaînes de valeur et le développement de la construction bois pourraient offrir des perspectives plus favorables dans les prochains mois.

Galerie médias